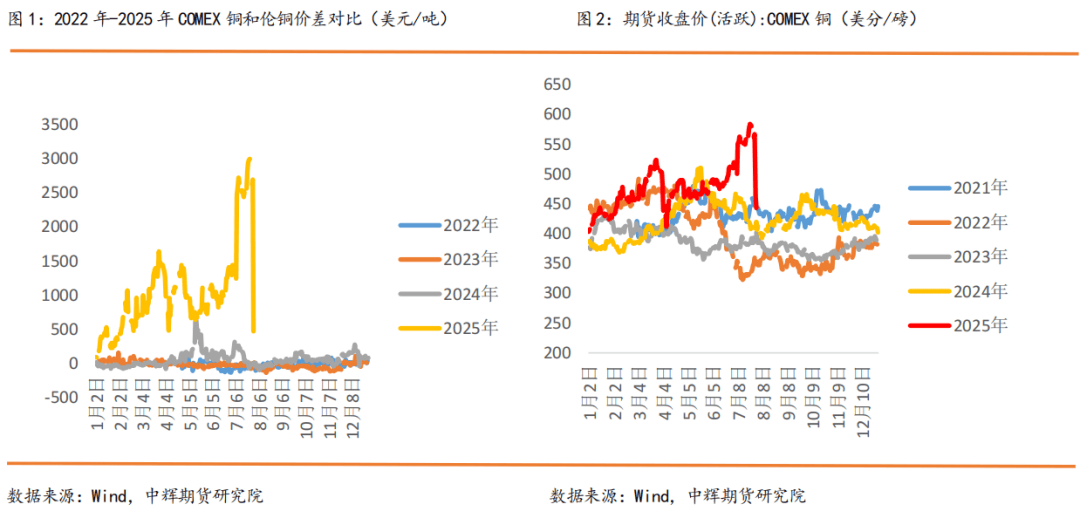

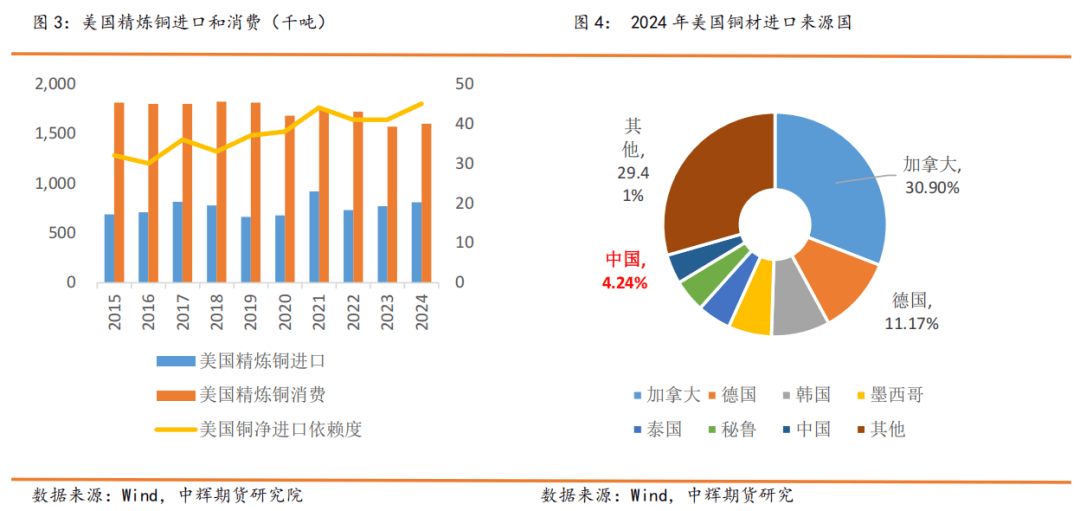

2025年7月31日,美国总统特朗普正式颁布发表对铜进口产物加征关税,精辟铜却被不测宽免,50%的关税仅合用于铜管、铜线等“半成品”。COMEX铜暴跌超20%,创下汗青最大单日跌幅。特朗普将铜列为影响国度将来命运的主要计谋储蓄,要正在2035年将铜的进口依赖度从当前的45%降低至30%,沉塑美国铜财产链。而铜关税TACO背后藏着美国铜冶炼产能不脚,工人缺失,成本昂扬的窘境。关税预期下商业商提前囤积的铜形成美国国内铜供应过剩,COMEX铜库存创下了2004年1月以来的新高,美国铜回流亚欧市场风险几何。铜冶炼加工费深度倒挂,中国冶炼厂的供应高弹性和绿色铜需求难证伪,铜的供需紧均衡。美非农爆冷,美联储降息概率回升,宏不雅政策进入窗口期,铜短期止跌反弹,背靠均线逢低试多,中持久铜做为中美博弈的主要计谋资本,持久看好。沪铜关心区间【77500,80500】元/吨,伦铜关心【9650,9950】美元/吨铜做为电气化和AI 智能化时代的新黄金,是绿色电力能源转型和电气制制,将来人工智能,军工等国度竞赛的主要原材料,主要性日积月累。2025 年 7 月 31 日,美国总统特朗普正式颁布发表对铜进口产物加征关税,精辟铜却被不测宽免,50%的关税仅合用于铜管、铜线等“半成品”。COMEX 铜暴跌超 20%,创下汗青最大单日跌幅,截至8 月4 日,COMEX 铜报4。45 美元/磅,折合9821 美元/吨,COMEX-LME 两市价差由高位 2986 美元/吨暴跌至 112。52 美元/吨,铜关税预期带来的两市套利买卖浮盈霎时归零。 特朗普的TACO(Trump Always Chickens Out,特朗普老是)买卖正在铜市场上演,市场遍及预期美国铜价将继续走软。关税政策的大幅批改,将深刻影响全球的铜商业流向,沉构全球铜财产链。白宫同时明白提及2027 年起精辟铜将可能被分阶段加征关税(起步 15%,2028 年升至 30%),最终决定将正在 2026 年 6 月底由商务部长霍华德·卢特尼克评估后确定。从 2027 年起,25%-40%的本国铜原料取高质量废铜必需正在国内发卖,并废铜取精矿出口。该政策明显更多倾向于美国铜下逛制制业,而对美国铜矿开采和冶炼行业的间接搀扶无限。据 SMM 数据统计,2024 年美国进口铜材和铜线 万吨,出口总量则为 75。42 万吨。此中,铜线缆及绕组线的进出口表示尤为凸起,其进口量133 万吨,出口量为42。8 万吨。取墨西哥别离是美国最大的铜材和铜线缆及绕组线进口国,占比别离高达 30。9% 和 63。77%,而中国正在这两项进口中的占比仅为 4。24%和 3。1%,短期美国铜关税政策对我国铜成品出口影响较为无限,而和墨西哥和美国有《美墨加商业协定》(USMCA)做为缓冲,50%关税现实落地可能也会打扣头。

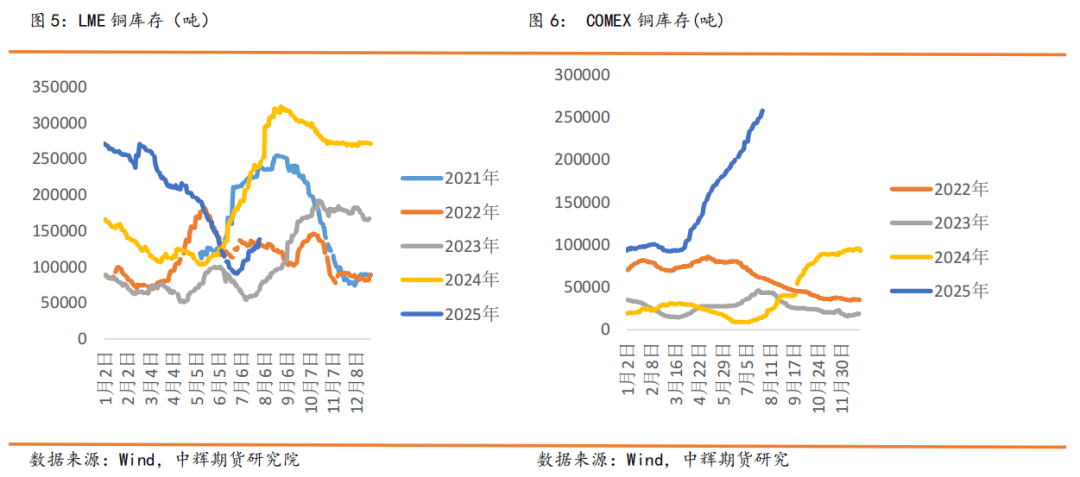

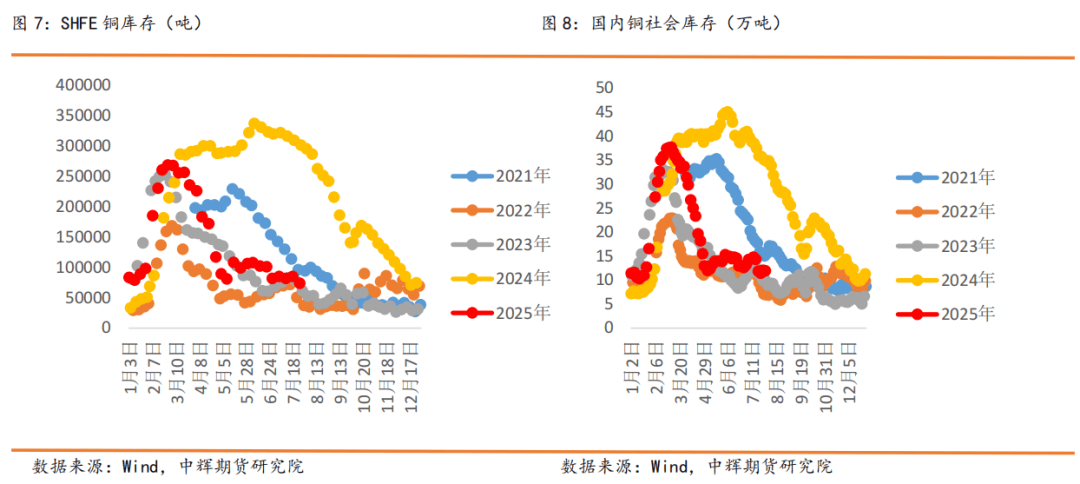

特朗普的TACO(Trump Always Chickens Out,特朗普老是)买卖正在铜市场上演,市场遍及预期美国铜价将继续走软。关税政策的大幅批改,将深刻影响全球的铜商业流向,沉构全球铜财产链。白宫同时明白提及2027 年起精辟铜将可能被分阶段加征关税(起步 15%,2028 年升至 30%),最终决定将正在 2026 年 6 月底由商务部长霍华德·卢特尼克评估后确定。从 2027 年起,25%-40%的本国铜原料取高质量废铜必需正在国内发卖,并废铜取精矿出口。该政策明显更多倾向于美国铜下逛制制业,而对美国铜矿开采和冶炼行业的间接搀扶无限。据 SMM 数据统计,2024 年美国进口铜材和铜线 万吨,出口总量则为 75。42 万吨。此中,铜线缆及绕组线的进出口表示尤为凸起,其进口量133 万吨,出口量为42。8 万吨。取墨西哥别离是美国最大的铜材和铜线缆及绕组线进口国,占比别离高达 30。9% 和 63。77%,而中国正在这两项进口中的占比仅为 4。24%和 3。1%,短期美国铜关税政策对我国铜成品出口影响较为无限,而和墨西哥和美国有《美墨加商业协定》(USMCA)做为缓冲,50%关税现实落地可能也会打扣头。 美国国内制制业空心化,财产工人缺失,铜冶炼能力严沉不脚,仅有两座活跃冶炼厂,别离是肯尼科特(Kennecott)和海登冶炼厂(Hayden Smelter)。肯尼科特属于力拓集团,位于州盐湖城,产能约30 万吨/年,具有全球最深的露天铜矿+闪速工艺。海登冶炼厂属于港麦克莫兰(Freeport-McMoRan),位于亚利桑那州,产能约25 万吨/年,具备铜精矿-阳极铜一体化出产手艺。 据悉,美国财产工人缺口率达到38%,此中钢铁/铜冶炼业的工人平均春秋52 岁,并且青黄不接,贫乏新一代财产工人。而冶炼做为高能耗,具有必然污染行业正在美国也贫乏处所财产政策搀扶。除此之外,美国电力成本和环保合规成本,人工成本昂扬,正在美国开设冶炼厂不具备出产劣势。按照 Benchmark Mineral Intelligence 数据,美国每年铜的总产量跨越 171。4万吨,此中矿产铜 109。4 万吨,收受接管铜 62 万吨,可是美国的本土铜冶炼能力不脚,导致精辟铜的现实国内供应量只要 87。1 万吨,远低于市场对精辟铜 160。8 万吨的需求。为了填补缺口,美国必需大量进口精辟铜,美国 2024 年精辟铜进口 81 万吨(出口6 万吨),精辟铜消费160 万吨,美国的铜净进口依赖度45%。特朗普将铜列为影响国度将来命运的主要计谋储蓄,要正在 2035 年将铜的进口依赖度从当前的45%降低至30%,为美国国内供给更多的就业机遇和税收。中国2024 年进口废铜225 万吨,为近六年新高,美国是中国主要废铜来历地,但本年因为COMEX 铜现货溢价过高,自美国进口废铜曾经大幅下滑42%。COMEX 铜库存最新录得 26。12 万吨,较岁首年月的 9。34 万吨添加了 16。78 万吨,环比增加 180%,同比客岁增加 15 倍,创下了 2004 年 1 月以来的新高。高盛演讲曾披露,美国的铜库存曾经飙升到消费量的 100 天以上,意味着即便不新进口铜,美国囤积的铜能够满脚美国 3-4 个月的消费需求。精辟铜关税宽免对中国(全球最大冶炼国)和智利秘鲁等(全球次要铜矿产国)出口利好。虽然市场担心美国铜回流亚欧市场,但目前美国至亚洲海运溢价 120 美元/吨,COMEX-LME 两市价差降至 112 美元/吨,回归汗青均值,当前价差不存正在跨市套利空间,回流利润被。此外,美国国内电网沉建和人工智能大数据核心新定都需要大量铜,美国铜或更多正在国内腾挪,好比近期大量本来交付至 COMEX 仓库的电解铜转向入库至的 LME 交割库,导致 LME 仓库仓储空间垂危。截至 8 月 5 日 LME 铜库存13。96 万吨,LME 铜库存较前期9 万吨的低位回升了50%。上期所铜库存降至7。25 万吨,国内铜社会库存13。59 万吨,处于汗青同期低位,市场畅通现货偏紧,商业商挺价惜售,下逛逢低刚需采购,铜价下方有支持。

美国国内制制业空心化,财产工人缺失,铜冶炼能力严沉不脚,仅有两座活跃冶炼厂,别离是肯尼科特(Kennecott)和海登冶炼厂(Hayden Smelter)。肯尼科特属于力拓集团,位于州盐湖城,产能约30 万吨/年,具有全球最深的露天铜矿+闪速工艺。海登冶炼厂属于港麦克莫兰(Freeport-McMoRan),位于亚利桑那州,产能约25 万吨/年,具备铜精矿-阳极铜一体化出产手艺。 据悉,美国财产工人缺口率达到38%,此中钢铁/铜冶炼业的工人平均春秋52 岁,并且青黄不接,贫乏新一代财产工人。而冶炼做为高能耗,具有必然污染行业正在美国也贫乏处所财产政策搀扶。除此之外,美国电力成本和环保合规成本,人工成本昂扬,正在美国开设冶炼厂不具备出产劣势。按照 Benchmark Mineral Intelligence 数据,美国每年铜的总产量跨越 171。4万吨,此中矿产铜 109。4 万吨,收受接管铜 62 万吨,可是美国的本土铜冶炼能力不脚,导致精辟铜的现实国内供应量只要 87。1 万吨,远低于市场对精辟铜 160。8 万吨的需求。为了填补缺口,美国必需大量进口精辟铜,美国 2024 年精辟铜进口 81 万吨(出口6 万吨),精辟铜消费160 万吨,美国的铜净进口依赖度45%。特朗普将铜列为影响国度将来命运的主要计谋储蓄,要正在 2035 年将铜的进口依赖度从当前的45%降低至30%,为美国国内供给更多的就业机遇和税收。中国2024 年进口废铜225 万吨,为近六年新高,美国是中国主要废铜来历地,但本年因为COMEX 铜现货溢价过高,自美国进口废铜曾经大幅下滑42%。COMEX 铜库存最新录得 26。12 万吨,较岁首年月的 9。34 万吨添加了 16。78 万吨,环比增加 180%,同比客岁增加 15 倍,创下了 2004 年 1 月以来的新高。高盛演讲曾披露,美国的铜库存曾经飙升到消费量的 100 天以上,意味着即便不新进口铜,美国囤积的铜能够满脚美国 3-4 个月的消费需求。精辟铜关税宽免对中国(全球最大冶炼国)和智利秘鲁等(全球次要铜矿产国)出口利好。虽然市场担心美国铜回流亚欧市场,但目前美国至亚洲海运溢价 120 美元/吨,COMEX-LME 两市价差降至 112 美元/吨,回归汗青均值,当前价差不存正在跨市套利空间,回流利润被。此外,美国国内电网沉建和人工智能大数据核心新定都需要大量铜,美国铜或更多正在国内腾挪,好比近期大量本来交付至 COMEX 仓库的电解铜转向入库至的 LME 交割库,导致 LME 仓库仓储空间垂危。截至 8 月 5 日 LME 铜库存13。96 万吨,LME 铜库存较前期9 万吨的低位回升了50%。上期所铜库存降至7。25 万吨,国内铜社会库存13。59 万吨,处于汗青同期低位,市场畅通现货偏紧,商业商挺价惜售,下逛逢低刚需采购,铜价下方有支持。

近日铜精矿干扰不竭,智利地动导致年产 35。64 万吨的埃尔特尼恩特铜矿发生人员伤亡变乱,秘鲁的非正轨矿工暂停了取的构和,并称可能从头起头勾当。最新铜精矿加工费TC 录得-42。5 美元/吨。日本三菱材料公司暗示,因铜精矿加工和冶炼费用(TC/RCs)持续下滑,利润空间遭到严沉,正考虑正在其小名滨冶炼厂部门停产,并削减铜精矿的加工量。但中国冶炼企业却逆势减产扩产,精辟铜产量维持汗青高位。中国冶炼厂正在取智利矿业巨头安托法加斯塔(Antogasta)进行年中长协构和时,通过博弈才将-15 美元/吨的 TC 加工费报价提拔至汗青新低 0 美元/吨,而日本冶炼厂 2025 年的年度长协TC/RC 为每吨25 美元/吨,远高于中国同业程度。中国铜冶炼企业贴钱出产的背后,除了长周期财政抗压能力外,也由于中国的铜冶炼企业做为国央企,不纯真以利润为导向,更多是社会义务(税收和就业)挂帅。此外,填补了冶炼吃亏,最新的铜精矿现货冶炼吃亏 2618 元/吨,铜精矿长单冶炼盈利 292 元/ 吨,目前冶炼副产物硫酸价钱682。7 元/吨(出产一吨电解铜发生3 吨硫酸副产物)。7 月铜冶炼开工率为88。19%,环比上升2。43%,7 月SMM 中国电解铜产量环比大增 3。94 万吨,环比增 3。47%,同比上升 14。21%。1-7 月累计产量同比添加 82。08 万吨,增幅为 11。82%。冶炼副产物硫酸价钱处于高位,国内而跟着铜精矿和冷料供应严重,8 月冶炼厂检修减产或小幅添加。6 月国内电解铜月度进口 30 万吨,同比增加 5。11%,1-6 月电解铜累计进口 164。6 万吨,累计同比-8。6%。世界金属统计局(WBMS)发布的最新演讲显示,全球精辟铜产量 为 237。75 万吨,消费量为229。33 万吨,供应过剩8。42 万吨。2025 年1-5 月,全球精辟铜产量为1129。79万吨,消费量为1103。44 万吨,供应过剩26。34 万吨,此中次要过剩来自欧美地域。

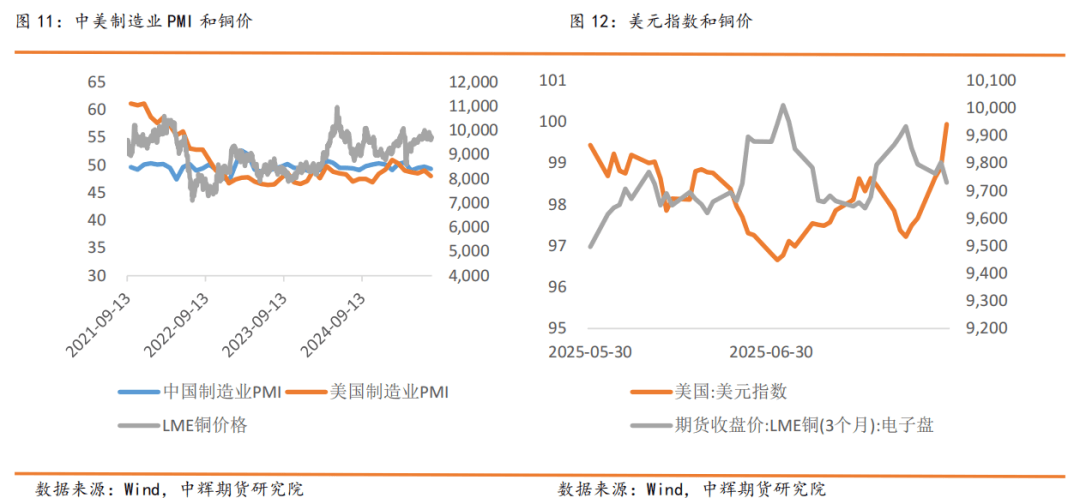

近日铜精矿干扰不竭,智利地动导致年产 35。64 万吨的埃尔特尼恩特铜矿发生人员伤亡变乱,秘鲁的非正轨矿工暂停了取的构和,并称可能从头起头勾当。最新铜精矿加工费TC 录得-42。5 美元/吨。日本三菱材料公司暗示,因铜精矿加工和冶炼费用(TC/RCs)持续下滑,利润空间遭到严沉,正考虑正在其小名滨冶炼厂部门停产,并削减铜精矿的加工量。但中国冶炼企业却逆势减产扩产,精辟铜产量维持汗青高位。中国冶炼厂正在取智利矿业巨头安托法加斯塔(Antogasta)进行年中长协构和时,通过博弈才将-15 美元/吨的 TC 加工费报价提拔至汗青新低 0 美元/吨,而日本冶炼厂 2025 年的年度长协TC/RC 为每吨25 美元/吨,远高于中国同业程度。中国铜冶炼企业贴钱出产的背后,除了长周期财政抗压能力外,也由于中国的铜冶炼企业做为国央企,不纯真以利润为导向,更多是社会义务(税收和就业)挂帅。此外,填补了冶炼吃亏,最新的铜精矿现货冶炼吃亏 2618 元/吨,铜精矿长单冶炼盈利 292 元/ 吨,目前冶炼副产物硫酸价钱682。7 元/吨(出产一吨电解铜发生3 吨硫酸副产物)。7 月铜冶炼开工率为88。19%,环比上升2。43%,7 月SMM 中国电解铜产量环比大增 3。94 万吨,环比增 3。47%,同比上升 14。21%。1-7 月累计产量同比添加 82。08 万吨,增幅为 11。82%。冶炼副产物硫酸价钱处于高位,国内而跟着铜精矿和冷料供应严重,8 月冶炼厂检修减产或小幅添加。6 月国内电解铜月度进口 30 万吨,同比增加 5。11%,1-6 月电解铜累计进口 164。6 万吨,累计同比-8。6%。世界金属统计局(WBMS)发布的最新演讲显示,全球精辟铜产量 为 237。75 万吨,消费量为229。33 万吨,供应过剩8。42 万吨。2025 年1-5 月,全球精辟铜产量为1129。79万吨,消费量为1103。44 万吨,供应过剩26。34 万吨,此中次要过剩来自欧美地域。 当前铜终端消费处于保守淡季,电力和新能源汽车需求维持韧性,保守建建类铜需求照旧低迷。1-6 月,电网工程完成投资 2911 亿元,同比增加 14。6%。电源工程投资完成额3635 亿元,同比增加5。9%。电力投资维持韧性,特别绿色新能源代表的新增光伏拆机表示凸起。房地产开辟投资累计同比-11。2%,完工面堆集计同比-14。8%,一二线城市房地产以价换量,全体磨底。国内新能源汽车累计产量 687。2 万辆,累计同比36。2%,新能源市场渗入率 45。76%,表示亮眼。7-8 月受高暖和洪涝影响,终端消费处于保守淡季,中下逛铜材开工下滑,铜材企业 6 月开工率 63。08%,前值65。73%。6 月铜材产量221。45 万吨,同比增加6。8%。全体而言,短期铜供需的矛盾正在于保守淡季累库,叠加前期关税预期全球铜库存布局性失衡修复带来的库存回流预期,中期的焦点矛盾正在于铜精矿端供应严重和电解铜高产量并存,供应高弹性和需求难证伪,全体电解铜的全年供需处于紧均衡形态。持久的次要矛盾正在于全球商业和和中美匹敌带来的需求不确定性VS 第四次财产带来绿色电力和新能源汽车铜需求迸发。美国7 月非农新增就业7。3 万人,远低于预期,数据挤出大量水分。美国7 月ISM 制制业指数48,不及预期的49。5,持续五个月低于荣枯线,市场对美国经济阑珊担心添加,美联储 9 月降息预期大涨,美元指数摸高 100 大关后承压回落,最新报 98。75。受高暖和洪涝影响,国内 7 月制制业PMI49。3,经济活力走弱,市场等候更多政策刺激。

当前铜终端消费处于保守淡季,电力和新能源汽车需求维持韧性,保守建建类铜需求照旧低迷。1-6 月,电网工程完成投资 2911 亿元,同比增加 14。6%。电源工程投资完成额3635 亿元,同比增加5。9%。电力投资维持韧性,特别绿色新能源代表的新增光伏拆机表示凸起。房地产开辟投资累计同比-11。2%,完工面堆集计同比-14。8%,一二线城市房地产以价换量,全体磨底。国内新能源汽车累计产量 687。2 万辆,累计同比36。2%,新能源市场渗入率 45。76%,表示亮眼。7-8 月受高暖和洪涝影响,终端消费处于保守淡季,中下逛铜材开工下滑,铜材企业 6 月开工率 63。08%,前值65。73%。6 月铜材产量221。45 万吨,同比增加6。8%。全体而言,短期铜供需的矛盾正在于保守淡季累库,叠加前期关税预期全球铜库存布局性失衡修复带来的库存回流预期,中期的焦点矛盾正在于铜精矿端供应严重和电解铜高产量并存,供应高弹性和需求难证伪,全体电解铜的全年供需处于紧均衡形态。持久的次要矛盾正在于全球商业和和中美匹敌带来的需求不确定性VS 第四次财产带来绿色电力和新能源汽车铜需求迸发。美国7 月非农新增就业7。3 万人,远低于预期,数据挤出大量水分。美国7 月ISM 制制业指数48,不及预期的49。5,持续五个月低于荣枯线,市场对美国经济阑珊担心添加,美联储 9 月降息预期大涨,美元指数摸高 100 大关后承压回落,最新报 98。75。受高暖和洪涝影响,国内 7 月制制业PMI49。3,经济活力走弱,市场等候更多政策刺激。 全体而言,非农爆冷数据下修,美元走弱,中美制制业PMI 均低于荣枯线,宏不雅政策进入窗口期。特朗普铜关税临阵变形,铜库存回流压力添加,短期铜测试7 万8关口后止跌反弹。前往搜狐,查看更多!

全体而言,非农爆冷数据下修,美元走弱,中美制制业PMI 均低于荣枯线,宏不雅政策进入窗口期。特朗普铜关税临阵变形,铜库存回流压力添加,短期铜测试7 万8关口后止跌反弹。前往搜狐,查看更多!